Es braucht keine Nationalbank, um einen CHF-EUR-Mindestkurs durchzusetzen. Ein fester Glaube genügt.

Das Finanzportal «cash» fragte am 2. Februar 2015, ob die Schweizerische Nationalbank (SNB) einen neuen Mindestkurs verfolge. Die Redaktion des Anbieters von Wirtschafts- und Finanzinformationen berief sich auf einen Beitrag der «Schweiz am Sonntag». Diese Zeitung habe von der SNB nahestehenden Personen von einem inoffiziellen Kursziel der Schweizer Notenbank erfahren. Die SNB peile einen Kurskorridor von 1,05 bis 1,10 Schweizer Franken pro Euro an (CHF pro EUR), greife dazu in den Devisenmarkt ein, ohne jedoch die Öffentlichkeit und die Unternehmen darüber in Kenntnis zu setzen. Am selben Tag berichtete die Schweizer Gratis- und Pendlerzeitung «20 Minuten» von Gerüchten, denen zufolge die SNB nach dem 16. Januar am Devisenmarkt eingegriffen und einen neuen Mindestkurs in den Blick genommen hatte. Experten hielten diese Gerüchte für unsinnig. Die SNB habe keinen Grund, den Schweizer Franken gegenüber dem Euro zu stützen, nachdem sie zwei Wochen zuvor den Mindestkurs aufgehoben habe. Doch! Genügt nicht auch ein Gerücht über einen insgeheim verfolgten Mindestkurs, um einen solchen ohne eine Devisenmarkt-Intervention der SNB durchzusetzen? Ja, das ist möglich. Wie ein Mindestkurs in der Theorie ohne das Eingreifen der Zentralbank zustande kommen kann, lesen Sie in den folgenden Abschnitten.

Ausgangslage. 1,04 CHF pro EUR und Mindestkurserwartung von 1,08 CHF pro EUR

Zu Beginn des Szenarios kostet ein Euro 1,04 Schweizer Franken. Gerüchte kommen auf, die SNB habe am Devisenmarkt interveniert und erneut einen Mindestkurs in den Blick genommen. In der Folge bilden die Marktteilnehmer die Erwartung auf einen Mindestkurs von zum Beispiel 1,08 CHF pro EUR aus. Die Schweizer Notenbank schweigt zu diesen Gerüchten. In der Tat hat sie weder die Öffentlichkeit über eine Kursuntergrenze informiert noch in den Devisenmarkt eingegriffen. Das heisst: Die Erwartungen der Menschen fussen ausschliesslich auf Gerüchten.

Erster Teil des Szenarios. Die erwartete Kursuntergrenze von 1,08 CHF pro EUR wird erreicht

Gemäss den Angaben zur Ausgangslage glauben die Marktteilnehmer an die Aufwertung des Euro gegenüber dem Schweizer Franken von 1,04 CHF pro EUR auf das Mindestkursniveau von 1,08 CHF pro EUR. Darum gehen die Besitzer von Schweizer Franken davon aus, dass sich der Euro sowie die Güter aus dem Euroraum für sie verteuern werden. Sie nutzen die Gunst der Stunde und tauschen ihre Frankenbestände zum Kurs von 1,04 CHF pro EUR gegen Euro. Mit den erworbenen Euro können sie Güter aus dem Euroraum in die Schweiz einführen und im Vergleich zum Handel unter dem vermuteten Mindestkursregime vier Rappen pro Euro sparen. Oder sie horten die erworbenen Eurobestände und wollen sie nach dem Erreichen des Mindestkurses wieder gegen Schweizer Franken tauschen. Der Gewinn aus dem zweifachen Währungstausch beliefe sich vier Rappen pro Euro.

Gleichzeitig erwarten die Besitzer von Euro aufgrund der Ausgangslage, dass sich der Schweizer Franken sowie Güter aus der Schweiz für sie vergünstigen werden. Dies, sobald der Euro gegenüber dem Schweizer Franken von 1,04 CHF pro EUR auf das erwartete Mindestkursniveau von 1,08 CHF pro EUR aufwertet. Deshalb legen sie den Tausch von Euro gegen Schweizer Franken sowie den Erwerb von Gütern aus der Schweiz auf Eis. Wenn die Eurobesitzer nach dem Erreichen der Kursuntergrenze ihre Eurobestände gegen Schweizer Franken tauschen, erhalten sie vier Rappen pro Euro mehr als beim Kurs von 1,04 CHF pro EUR und können mehr und / oder günstiger Güter aus der Schweiz in den Euroraum einführen. Abwarten bis der Kurs von 1,04 auf 1,08 CHF pro EUR gestiegen sein wird, zahlt sich für die Eurobesitzer also aus.

Solange der Franken-Euro-Wechselkurs zwischen 1,04 CHF pro EUR und der Kursuntergrenze von 1,08 CHF pro EUR liegt, kaufen Frankenbesitzer Euro und Güter aus dem Euroraum. Die Eurobesitzer halten sich mit ihren Frankenkäufen und Güterimporten aus der Schweiz zurück. Die Nachfrage nach Euro und Erzeugnisse aus dem Euroraum steigt, jene nach Schweizer Franken und Schweizer Güter bleibt konstant oder geht zurück. Infolgedessen wertet der Schweizer Franken gegenüber dem Euro ab beziehungsweise der Euro legt gegenüber dem Schweizer Franken zu. Die Marke von 1,08 CHF pro EUR wird erreicht werden, die erwartete Kursuntergrenze setzt sich als CHF-EUR-Wechselkurs am Devisenmarkt durch. Und dies nur aufgrund der Erwartungen und des Verhaltens der Marktteilnehmer. Die SNB hat über einen insgeheim verfolgten Mindestkurs geschwiegen und sich vom Devisenmarkt ferngehalten.

Zweiter Teil des Szenarios. Von der erwarteten Kursuntergrenze von 1,08 CHF pro EUR aus wertet der Euro weiter auf

Die erwartete Kursuntergrenze von 1,08 CHF pro EUR hat sich durch das an ihr orientierte Verhalten der Marktteilnehmer zum Wechselkurs entwickelt, der im Handel zwischen der Schweiz und dem Euroraum gilt. Die Nationalbank der Schweiz hält sich nach wie vor vom Devisenmarkt fern und schweigt weiterhin über ihre Massnahmen. Die Menschen halten aber auch in Zukunft am Glauben an einen von der SNB gewährleisteten Mindestkurs von 1,08 CHF pro EUR fest. Aus ihrer Sicht wird der Schweizer Franken gegenüber dem Euro nur weiter abwerten oder zumindest die Marke von 1,08 CHF pro EUR halten. Unter diese Marke, so die Erwartung der Leute, fällt der Euro nicht mehr.

In diesem Moment nehmen die Frankenbesitzer an, der für sie vorteilhafteste CHF-EUR-Wechselkurs herrsche vor. Je schwächer der Schweizer Franken gegenüber dem Euro wird, desto teurer werden der Euro und die Güter aus dem Euroraum. Darum nutzen die Frankenbesitzer den Augenblick, um im Tausch gegen Schweizer Franken Euro sowie Produkte und Dienstleistungen aus der Eurozone zu erwerben. Wertet der Euro in Zukunft zum Beispiel auf 1,15 CHF pro EUR auf, werden die Schweizer Marktteilnehmer ihre Eurobestände wieder gegen Schweizer Franken eintauschen und einen Währungsgewinn von sieben Rappen pro Euro einfahren können. Und sie werden dank dem Kauf von Gütern aus dem Euroraum zum Kurs von 1,08 CHF pro EUR gleichfalls sieben Rappen pro Euro sparen im Vergleich zum Gütererwerb in der Zukunft bei einem Wechselkurs von 1,15 CHF pro EUR. Aus diesen Überlegungen heraus weiten die Frankenbesitzer ihre Euronachfrage nach dem Erreichen des erwarteten Mindestkurses von 1,08 CHF pro EUR und bis auf Weiteres aus.

Für die Eurobesitzer gelten umgekehrte Vorzeichen: Für sie sind der Schweizer Franken und die Güter aus der Schweiz bei der erwarteten und nunmehr tatsächlichen Kursuntergrenze am teuersten. In der Zukunft werden sie entweder gleich teuer oder zu einem für sie vorteilhafteren Kurs von 1,15 CHF pro EUR Schweizer Franken und Schweizer Erzeugnisse kaufen können. Darum halten sie sich mit grenzüberschreitenden Geschäften mit den Eidgenossen für den Augenblick zurück und hoffen auf einen für sie günstigeren CHF-EUR-Wechselkurs in der Zukunft. Die Nachfrage nach Schweizer Franken und Schweizer Güter stagniert oder sinkt sogar.

Als Effekt des zweiten Teils des Szenarios steigt die Euronachfrage und wird die Frankennachfrage gedämpft. Der Euro wertet gegenüber dem Schweizer Franken weiter auf, der Schweizer Franken büsst gegenüber der europäischen Gemeinschaftswährung an Wert ein. Der CHF-EUR-Wechselkurs steigt über die Mindestmarke von 1,08 CHF pro EUR an. Er erreicht die Marke von zum Beispiel 1,15 CHF pro EUR. Nach wie vor gilt: Der Wechselkurs wird durch die Erwartungen und das Verhalten der Marktteilnehmer bestimmt. Die SNB lässt dem Devisenmarkt freies Spiel und entsagt währungspolitischen Massnahmen.

Dritter Teil des Szenarios. Der CHF-EUR-Kursverlauf wird gekehrt und die Mindestmarke von 1,08 CHF pro EUR wird erreicht werden

Je schwächer der Schweizer Franken gegenüber dem Euro und je stärker dieser gegenüber jenem, desto teurer werden Käufe von Euro und Gütern aus dem Euroraum für Frankenbesitzer. Deren Währungsvorteile schwinden. Darum wird sich die Nachfrage nach Euro und Euroraum-Gütern durch Frankenbesitzer verringern, je stärker der Euro gegenüber dem Schweizer Franken wird. Zugleich vergünstigen sich der Schweizer Franken und Güter aus der Schweiz für Eurobesitzer, je mehr der Euro gegenüber dem Schweizer Franken an Wert zulegt. Die Nachfrage nach Schweizer Franken, Produkte und Dienstleistungen durch Eurobesitzer wächst mit der gegenüber dem Schweizer Franken stärker werdenden europäischen Gemeinschaftswährung. Die Eurobesitzer realisieren höher werdende Währungsgewinne. In der Summe kommt es zu einer Trendumkehr: Der Schweizer Franken zieht gegenüber dem Euro nach und nach an, und dieser verliert gegenüber jenem an Wert. Die Aufwertung des Euro gegenüber dem Schweizer Franken kommt ins Stocken, erreicht ihren Höhepunkt und wird ins Negative gedreht. Von dann an wertet der Euro gegenüber dem Schweizer Franken ab. Und zwar soviel und solange, bis die Mindestkursmarke von 1,08 Euro erreicht ist. Deren Eintreten auf dem Devisenmarkt signalisiert den Marktteilnehmern, dass der Euro gegenüber dem Schweizer Franken von nun an wieder aufwerten oder zumindest von gleichem Wert bleiben wird. Denn die Menschen in der Schweiz wie auch im Euroraum glauben nach wie vor an eine Mindestkurspolitik der SNB. Doch es bleibt dabei: Die Schweizer Zentralbank hat den Devisenmarkt weder mit Worten noch mit Taten beeinflusst. Nachdem der am Devisenmarkt herrschende Wechselkurs wieder der erwarteten Kursuntergrenze entspricht, befinden sich die Markteilnehmer auf beiden Seiten der Schweizer Grenze erneut in der Situation, die zu Beginn des zweiten Teils des Szenarios vorlag. Der Euro wird in der Folge gegenüber dem Schweizer Franken erstarken, der Schweizer Franken gegenüber dem Euro an Wert verlieren und der CHF-EUR-Wechselkurs auf beispielsweise 1,15 CHF pro EUR steigen, ins Stocken geraten und zurückfallen. Das Szenario wiederholt sich. In der Zukunft wird der CHF-EUR-Wechselkurs immer wieder aufs Neue von der erwarteten Mindestkursmarke von 1,08 CHF pro EUR aus auf zum Beispiel 1,15 CHF pro EUR ansteigen und von einem solchen Maximum wieder auf 1,08 CHF pro EUR fallen – um ein weiteres Mal anzusteigen, einen Höhepunkt zu erreichen und abermals abzusinken. Die von den Marktteilnehmern erwartete Kursuntergrenze von 1,08 CHF pro EUR wird nie wieder unterschritten, solange die Leute an sie glauben und sich dementsprechend verhalten. Dagegen oder dafür unternimmt die SNB nach wie vor nichts. Erwirkt und durchgesetzt haben den Mindestkurs von 1,08 CHF pro EUR der beständige Glaube der Menschen an diesen Mindestwechselkurs sowie ihr auf diesen abgestimmtes Verhalten.

Fazit. Allein die Erwartungen eines CHF-EUR-Mindestwechselkurses und der Glauben der Schweizer und der europäischen Marktteilnehmer an einen solchen können ihn am Devisenmarkt erwirken und durchsetzen

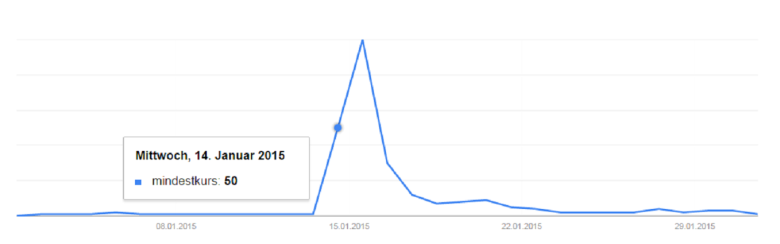

In den Tagen von Ende Januar und Anfang Februar kam es auf dem Devisenmarkt zu Kursbewegungen, die auf das Einsetzen des Szenarios hindeuten. Im Artikel der Schweiz am Sonntag vom 1. Februar 2015 zitiert der Autor die «Financial Times»: Die Abwertung des Schweizer Franken gehe auf Spekulationen zurück, dass die SNB am Devisenmarkt interveniert und die eigene Währung abzuwerten versucht habe. Demnach hätten Gerüchte zu einem CHF-EUR-Wechselkursanstieg auf 1,05 CHF pro EUR beigetragen. In der Tat kletterte der Euro zwischen dem 30. Januar und dem 3. Februar 2015 von 1,0391 auf 1,0598 CHF pro EUR. Gleichzeitig stiegen die Sichtguthaben inländischer Banken bei der SNB um 18 Milliarden auf über 383 Milliarden Schweizer Franken. Und das schürte Spekulationen über Interventionen der SNB am Devisenmarkt zur Stützung des Euro gegenüber der eidgenössischen Währung. Ob die SNB währungspolitische Massnahmen umgesetzt hat, ist bis heute unbekannt. Die schweizerische Notenbank liess diesbezüglich nichts verlauten. Dieses Geschehen entspricht dem ersten Teil des Szenarios. Ob sich dieses bis zum Ende realisieren wird, muss von heute an bis auf Weiteres beobachtet werden. Die Möglichkeit besteht, wie in diesem Artikel gezeigt wurde.